danh mục dich vụ

những điều cần biết

HỖ TRỢ TRỰC TUYẾN

0908 005 554

Bảng Cân Đối Kế Toán

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định.

Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó.

Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Mục 1.1 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC.

2. Nguyên tắc lập bảng cân đối kế toán

2.1. Nguyên tắc lập bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục

* Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng cân đối kế toán phải tuân thủ các nguyên tắc chung về lập và trình bày Báo cáo tài chính.

Ngoài ra, trên Bảng cân đối kế toán, các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn, tuỳ theo thời hạn của chu kỳ kinh doanh bình thường của doanh nghiệp, cụ thể như sau:

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo nguyên tắc sau:

+ Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng tới kể từ thời điểm báo cáo được xếp vào loại ngắn hạn;

+ Tài sản và Nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào loại dài hạn.

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

+ Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường được xếp vào loại ngắn hạn;

+ Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh bình thường được xếp vào loại dài hạn.

Trường hợp này, doanh nghiệp phải thuyết minh rõ đặc điểm xác định chu kỳ kinh doanh thông thường, thời gian bình quân của chu kỳ kinh doanh thông thường, các bằng chứng về chu kỳ sản xuất, kinh doanh của doanh nghiệp cũng như của ngành, lĩnh vực doanh nghiệp hoạt động.

- Đối với các doanh nghiệp do tính chất hoạt động không thể dựa vào chu kỳ kinh doanh để phân biệt giữa ngắn hạn và dài hạn, thì các Tài sản và Nợ phải trả được trình bày theo tính thanh khoản giảm dần.

* Khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ.... giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

Kỹ thuật loại trừ các khoản mục nội bộ khi tổng hợp Báo cáo giữa đơn vị cấp trên và cấp dưới hạch toán phụ thuộc được thực hiện tương tự như kỹ thuật hợp nhất Báo cáo tài chính.

* Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán. Doanh nghiệp chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

2.2. Nguyên tắc lập bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục

* Việc trình bày các chỉ tiêu của Bảng cân đối kế toán khi doanh nghiệp không đáp ứng giả định hoạt động liên tục được thực hiện tương tự như Bảng cân đối kế toán của doanh nghiệp khi đang hoạt động ngoại trừ một số điều chỉnh sau:

- Không phân biệt ngắn hạn và dài hạn: Các chỉ tiêu được lập không căn cứ vào thời hạn còn lại kể từ ngày lập báo cáo là trên 12 tháng hay không quá 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường hay trong một chu kỳ kinh doanh thông thường;

- Không trình bày các chỉ tiêu dự phòng do toàn bộ tài sản, nợ phải trả đã được đánh giá lại theo giá trị thuần có thể thực hiện được, giá trị có thể thu hồi hoặc giá trị hợp lý;

* Một số chỉ tiêu có phương pháp lập khác với Bảng cân đối kế toán của doanh nghiệp đang hoạt động liên tục như sau:

- Chỉ tiêu “Chứng khoán kinh doanh” (Mã số 121)

Chỉ tiêu này phản ánh giá trị ghi sổ của chứng khoán kinh doanh sau khi đã đánh giá lại. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng giảm giá chứng khoán kinh doanh” do số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của chứng khoán kinh doanh.

- Các chỉ tiêu liên quan đến các khoản đầu tư vào công ty con, công ty liên doanh, liên kết, góp vốn đầu tư vào đơn vị khác phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các khoản đầu tư trên. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng đầu tư tài chính dài hạn” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản đầu tư.

- Các chỉ tiêu liên quan đến các khoản phải thu phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các khoản phải thu. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng phải thu khó đòi” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản phải thu.

- Chỉ tiêu “Hàng tồn kho” Mã số 140:

Chỉ tiêu này phản ánh giá trị ghi sổ của hàng tồn kho sau khi đã đánh giá lại. Số liệu chỉ tiêu này bao gồm cả các khoản chi phí sản xuất, kinh doanh dở dang và thiết bị, vật tư, phụ tùng thay thế được phân loại là dài hạn trên Bảng Cân đối kế toán của doanh nghiệp đang hoạt động liên tục. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng giảm giá hàng tồn kho” do số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của hàng tồn kho.

- Các chỉ tiêu liên quan đến TSCĐ hữu hình, TSCĐ vô hình, TSCĐ thuê tài chính, Bất động sản đầu tư phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các tài sản trên. Doanh nghiệp không phải trình bày chỉ tiêu “Nguyên giá” do giá trị sổ sách là giá đánh giá lại, không trình bày chỉ tiêu “Hao mòn lũy kế” do số khấu hao đã được ghi giảm trực tiếp vào giá trị sổ sách của tài sản.

* Các chỉ tiêu khác được lập trình bày bằng cách gộp nội dung và số liệu của các chỉ tiêu tương ứng ở phần dài hạn và ngắn hạn của doanh nghiệp đang hoạt động liên tục.

Căn cứ pháp lý: Điều 112 Thông tư 200/2014/TT-BTC.

3. Mẫu Bảng cân đối kế toán

- Mẫu Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục là Mẫu số B 01 – DN ban hành kèm theo Thông tư 200/2014/TT-BTC.

Mẫu Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục: Tải mẫu tại đây

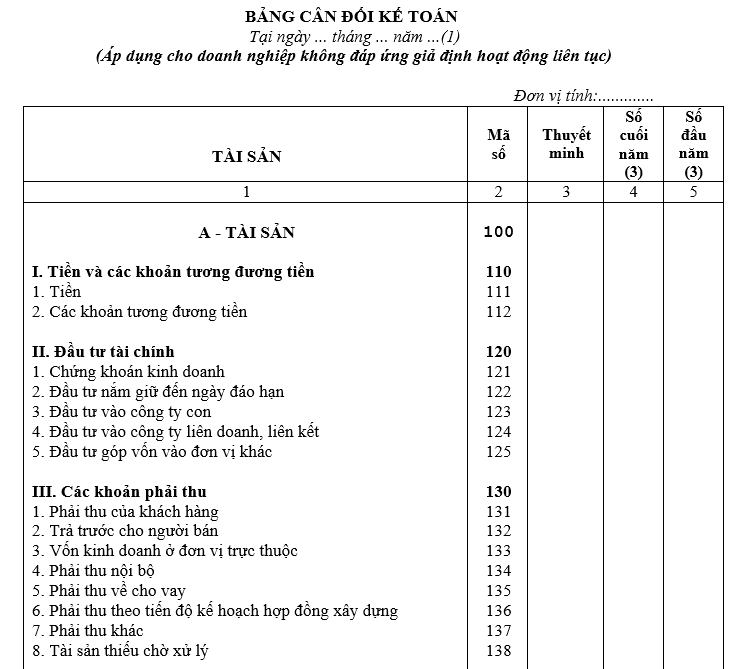

Mẫu Bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục: Tải mẫu tại đây

fanpage facebook

Nghị quyết 01/2021/NQ-HĐTP về việc hướng dẫn áp dụng Điều 201 của Bộ luật Hình sự và việc xét xử vụ án hình sự về tội cho vay lãi nặng trong giao dịch dân sự

Nghị quyết 01/2021/NQ-HĐTP về việc hướng dẫn áp dụng Điều 201 của Bộ luật Hình sự và việc xét xử vụ án hình sự về tội cho vay lãi nặng trong giao dịch...

Nghị quyết 03/2022/NQ-HĐTP về việc hướng dẫn áp dụng một số quy định tại Điều 304, Điều 305, Điều 306, Điều 307 và Điều 308 của Bộ luật Hình sự

Nghị quyết 03/2022/NQ-HĐTP về việc hướng dẫn áp dụng một số quy định tại Điều 304, Điều 305, Điều 306, Điều 307 và Điều 308 của Bộ luật Hình sự